Autor: Dominik Szeląg

28 lutego 2023 zostało podpisane wstępne porozumienie w zakresie standardu emisji europejskich zielonych obligacji. To kolejny krok na drodze do uporządkowania pakietu regulacji odnośnie zarządzania tematyką ESG w branży finansowej w oparciu o założenia Taksonomii UE oraz Planu działań w sprawie finansowania zrównoważonego wzrostu gospodarczego (EC Action Plan on financing sustainable growth). Dodatkowo od stycznia 2023 instytucje finansowe obowiązują ujawnienia wskaźników ESG na poziomie produktów oferowanych przez te instytucje.

Zbieranie i integracja danych

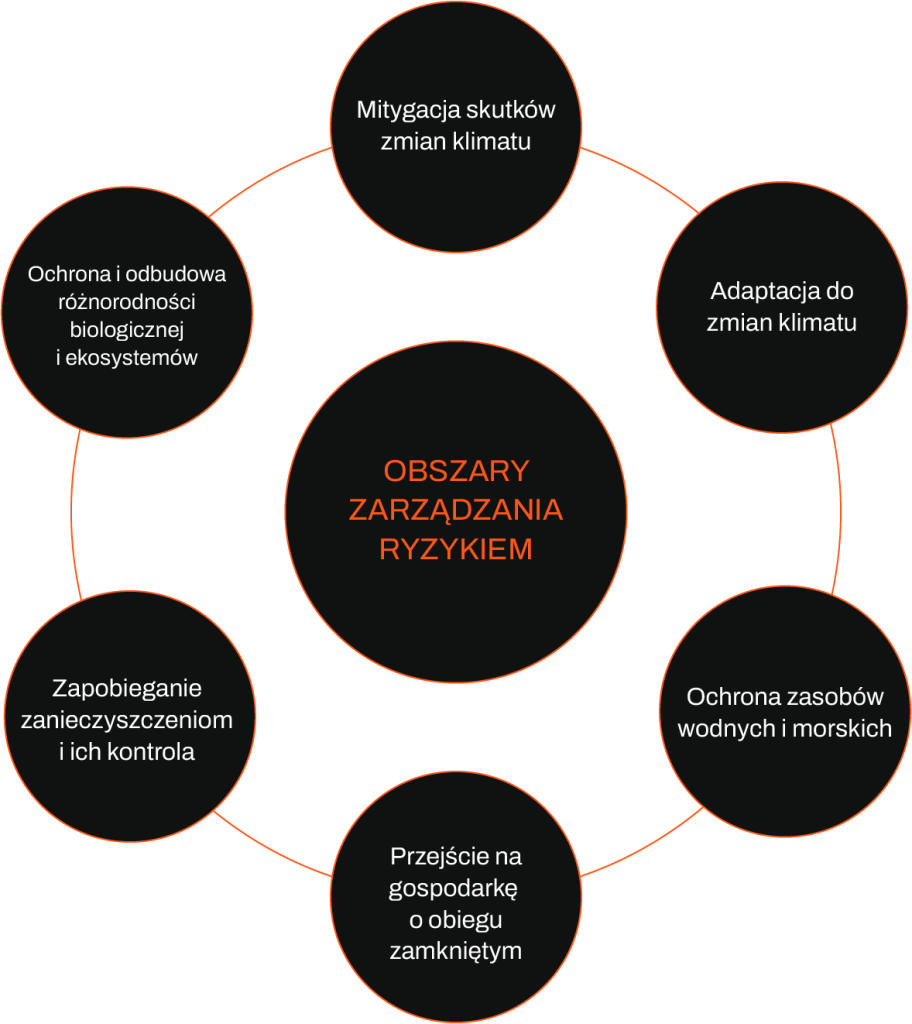

Wszystkie powyższe zmiany w prawie sprowadzają się do zbierania i integracji danych od uczestników rynku finansowego w zakresie wykorzystania i wpływu produktów finansowych przeznaczonych na cele inwestycyjne i promocję 6 obszarów określonych przez Taksonomię UE.

Obszary te to:

- Łagodzenie – mitygacja skutków zmian klimatu,

- Dostosowanie – adaptacja – do zmian klimatu,

- Zrównoważone użytkowanie oraz ochrona zasobów wodnych i morskich,

- Przejście na gospodarkę o obiegu zamkniętym,

- Zapobieganie zanieczyszczeniom i ich kontrola,

- Ochrona i odbudowa różnorodności biologicznej i ekosystemów.

Zatem zbieranie, integracja i raportowanie danych niefinansowych na poziomie działalności organizacji oraz celów, na które przeznaczone jest finansowanie wydaje się kluczowe odnośnie podejmowania właściwych decyzji biznesowych i korzystania z instrumentów finansowych przez inwestorów i przedsiębiorców.

Jakie dane ESG muszą zbierać podmioty finansowe?

Dane ESG zbierane przez podmioty finansowe można na dużym poziomie ogólności podzielić na:

Dane zarządcze:

- Dotyczące działalności operacyjnej instytucji finansowych,

- Dotyczące operacji klientów – dane dotyczące działalności operacyjnej klientów instytucji finansowych,

- Dotyczące tego, w co inwestują produkty finansowe klienci instytucji finansowych.

Dane wymagane prawem:

- Wskaźniki ESRS w oparciu o standard (European Sustainability Reporting Standards),

- PAI – wskaźniki Principal Adverse Impact,

- Wskaźniki wynikające z Taksonomii: GAR.

Tutaj kolejny raz posiadanie nowoczesnych technologii i narzędzi do zbierania i integracji danych wydaje się kluczowe z punktu widzenia podjęcia pierwszych kroków, aby wypełnić wymogi Taxonomii EU, przygotować właściwe dokumenty i sprawozdania. Aby zbieranie danych przebiegało sprawnie warto skorzystać z mobilnych formularzy, które mogą być zastosowane na tablecie lub komórce. Dobrym tego przykładem jest Microsoft Power App do zbierania rozproszonych informacji, który może być w prosty sposób zintegrowany z bazami danych, czy SharePointem.

Ryzyka ESG w finansach

Oprócz spełniania wymogów przepisów prawnych dodatkowym ważnym elementem i motywem zbierania danych ESG przez instytucje finansowe jest szacowanie ryzyka w odniesieniu do działalności swoich potencjalnych klientów. Jest to kluczowe zadanie w ramach przeciwdziałania tzw. złym aktywom, związanym z nieterminową spłatą zobowiązań przez kredytobiorców. Ocena ryzyka kredytowego z uwagi na aspekty ESG często jest trudna ze względu na brak danych, dane fragmentaryczne, czy niepełne dane np. związane ze zmianami klimatycznymi lub regulacjami dotyczącymi np. efektywności energetycznej.

W ramach zarządzania ryzykiem klimatycznym najprostszy podział dotyczy ryzyka:

- Fizycznego – czyli jak zmiany klimaty bezpośrednio wpływają na działalność biznesową – np. powódź,

- Przejścia – dostosowania do zmian klimatu w zakresie zmian prawnych (np. wymóg redukcji zużycia energii), technologicznych, czy reputacyjnych.

Dodatkowo istnieje ryzyko klimatyczne związane z emisjami niebezpośrednimi, czyli tzw. Scope 3, gdzie emisje gazów cieplarnianych liczone są w całym łańcuchu wartości. W tym obszarze kolejny raz niezbędne są zaawansowane formy formularzy do zbierania danych od Klientów, dostawców i poddostawców. Pomocne może być rozwiązanie Power App Microsoft, które nie tylko ułatwia zbieranie danych, ale przede wszystkim można je łatwo zintegrować z bazami danych Microsoft – co znacznie ułatwia proces dalszej analizy i ostatecznej wizualizacji i raportowania.

Ponadto właściwe modelowanie zmian klimatycznych i przewidywanie wpływu na działalność przedsiębiorstwa to już obszar z dzienny AI oraz machine learning, gdzie oprócz samego zastosowania narzędzi do integracji i analizy wymagane są modele do predykcji przy uwzględnieniu wielu zmiennych w niepewnym środowisku zewnętrznym.

Produkt finansowy jako usługa

Kolejnym ważnym krokiem – z punktu działalności biznesu – wydaje się możliwość powiązania zmian regulacyjnych z modelem biznesowym i tzw. uproduktowienie w kierunku „zrównoważonej” oferty finansowej.

To właśnie w tym obszarze szansą jest takie zarządzanie portfelem produktów inwestycyjnych, aby promować tzw. produkty light green i dark green, czyli pośrednio bądź bezpośrednio wpływający na wskaźniki zrównoważonego rozwoju. Zgodnie z różnymi badaniami przeprowadzonymi wśród inwestorów znaczenie ESG sukcesywnie wzrasta. Obecnie nawet do 80% inwestorów bierze pod uwagę czynniki ESG przed dokonaniem decyzji biznesowych. Ponadto prawie 75% ankietowanych prezesów z Polski chce rozwijać firmę przez fuzje i przejęcia. Dla 20% prezesów celem akwizycji jest poprawa wskaźników ESG – wynika z Badania CEO Outlook Survey 2022 przeprowadzonego przez EY. Dodatkowo zielone produkty, to także zmiana w zakresie zarządzania samym portfelem produktowym instytucji finansowej.

„Zielone” produkty finansowe

„Zielone” produkty finansowe – w dużym uproszczeniu – można podzielić na:

- Produkty służące finansowaniu celowemu: np. kredyty na OZE, projekty odnośnie efektywności energetycznej,

- Produkty powiązane z realizacją celów ESG – opisanych w Taxonomii EU.

W odniesieniu do finansowania celowego ważne jest, aby w sposób mierzalny ocenić, na ile dany produkt finansowy odpowiada na potrzebę rynkową. Czyli potrzebne jest oszacowanie na ile inwestycja może przynieść krótko bądź długoterminowo pożądaną stopę zwrotu poprzez np. oszczędności. W tym zakresie korzystne może być rozwiązanie z analizą scenariuszową „what if” zaimplementowaną do rozwiązania Microsoft Power App. Dodatkową zachętą do tych produktów mogą być transakcje wiązane, gdzie oprócz samego finansowania pojawiają się elementy wspierające realizację danego przedsięwzięcia. Mogą one pomóc w podejmowaniu przez klientów decyzji o korzystaniu z produktów „zielonych”. Czyli na decyzję o wyborze dofinansowania może wpływać wielkość stopy procentowej, możliwość osiągnięcia redukcji kosztów, efekt ekologiczny oraz dodatkowo wsparcie w realizacji inwestycji poprzez dedykowane konsultacje. Przykładowo doradztwo techniczne w obszarze realizacji inwestycji, która ma zostać sfinansowana z portfela danej instytucji.

Produkty powiązane z realizacją celów zrównoważonego rozwoju

Z kolei przykładem produktów powiązanych z realizacją celów zrównoważonego rozwoju jest ESG Rating Linked Loan. Marża na spłacie finansowania korygowana jest tutaj corocznym audytem i ewentualną poprawą ratingu ESG klienta, który korzysta z produktu finansowego. Aby rating był wiarygodny musi opierać się o wiarygodna metodę zbierania i analizy danych. Dobry narzędziem może być zastosowanie metody analizy i prezentacji danych w postaci balanced scorecard, która pozwala śledzić prawie w czasie rzeczywistym postęp realizacji celów. Narzędzie wraz z wizualizacją danych można stworzyć np. w Power BI. Umożliwia to klientowi instytucji finansowej poprawę celów ESG, co w przypadku powiązania z wielkością raty spłaty może wpłynąć istotnie na poprawę wyników operacyjnych.

Zielone obligacje

Wymienione na wstępie porozumienie dotyczące zielonych obligacji wprowadzi wymogi dla emitentów, którzy podejmą decyzje o stosowaniu oznaczenia “European green bond” lub “EuGB” dla emisji obligacji zrównoważonych środowiskowo. Wśród nowych wymogów ważniejsze będą dotyczyły:

- Powiązanie celu finansowania z Taksonomią,

- Poddanie emisji badaniu kontrolerów z zewnętrz organizacji: etap przed i po zakończeniu emisji,

- Raportowanie alokacji przychodów z emisji.

Powyższa regulacja oraz dodatkowe zmiany z obszaru data governance dla branży finansowej są dowodem na to, że podmioty takie jak banki, czy fundusze inwestycyjne muszą w kompleksowy sposób zaplanować i wdrożyć strategię zarządzania danymi – nie tylko z obszaru ESG. Wymaga to wykorzystania najnowszych narzędzi do zbierania, integracji, analizy i wizualizacji danych oraz z obszaru bezpieczeństwa danych jak i przewidywania możliwych scenariuszy w sytuacji ograniczonego dostępu do informacji.

Jeśli chcesz poznać lepiej nasze rozwiązania ESG lub potrzebujesz pomocy w zrozumieniu wpływu ESG na Twój biznes, skontaktuj się z naszym zespołem ESG pod adresem ESG@cloudsonmars.com

Czytaj inne wpisy o ESG na naszym blogu:

Innovations in ESG reporting – Part 1

Microsoft Cloud for Sustainability and Sustainability Reporting

ESG Reporting – Why is it so important to companies?